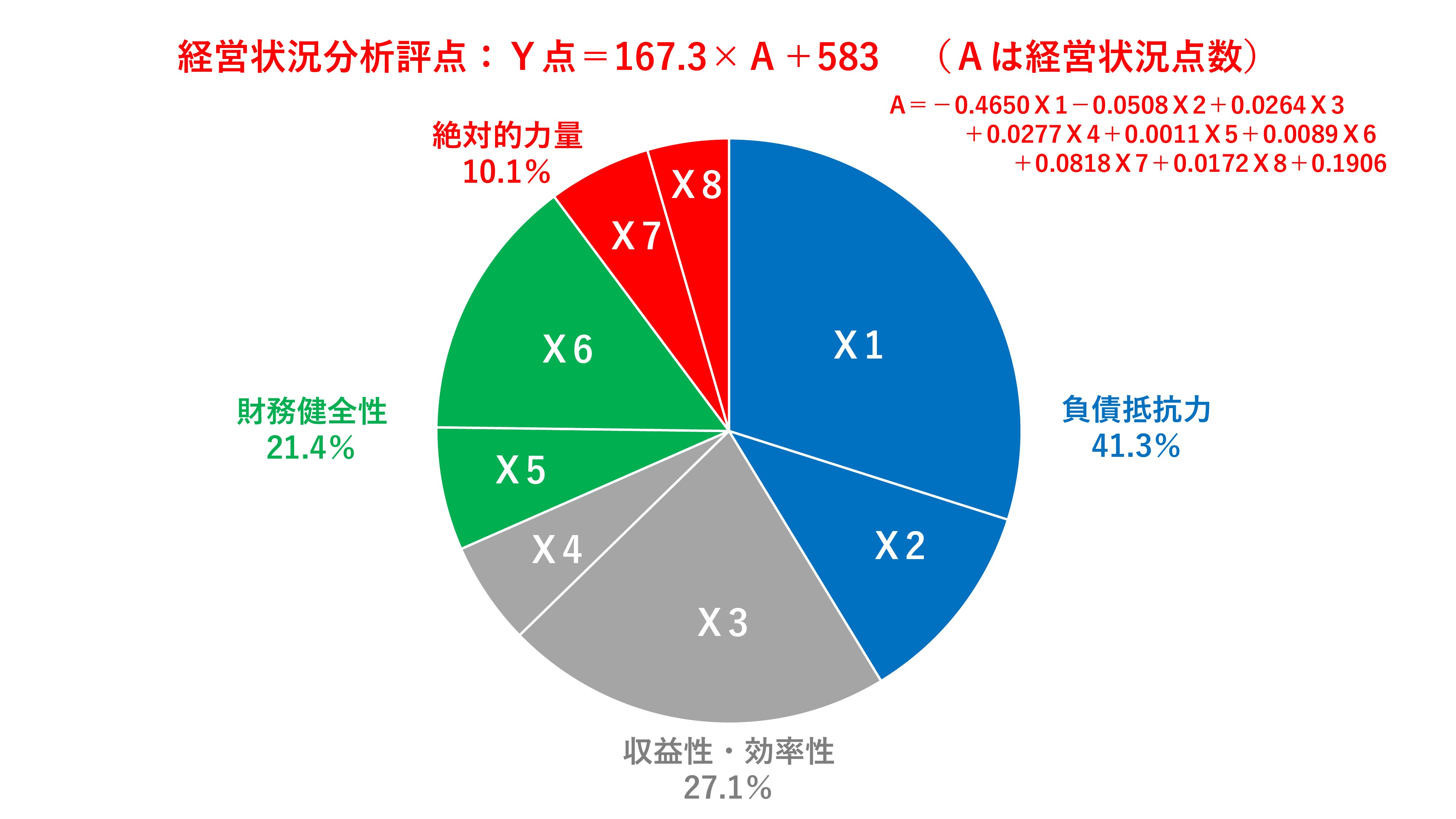

経営状況分析評点(Y点)の指標

- 経営状況分析評点(Y点)の指標

- 純支払利息比率:X1 29.9%

-

売上高に対する純粋な支払利息の割合を見る比率で、低い程良い。

(支払利息 - 受取利息配当金)÷ 売上高 × 100 - 負債回転期間:X2 11.4%

-

負債総額が月商の何か月分に相当するかを見る比率で、低い程良い。

(流動負債 + 固定負債)÷(売上高 ÷ 12) - 総資本売上総利益率:X3 21.4%

-

総資本に対する売上総利益の割合、つまり投下した総資本に対する売上総利益の状況を示す比率で、高い程良い。

売上総利益率 ÷ 総資本(2期平均)× 100 - 売上高経常利益率:X4 5.7%

-

売上高に対する経常利益の割合、つまり企業の経常的経営活動による収益力を示す比率で、高い程良い。

経常利益 ÷ 売上高 × 100 - 自己資本対固定資産比率:X5 6.8%

-

設備投資などの固定資産がどの程度自己資本で調達されているかを見る比率で、高い程良い指標です。

純資産合計 ÷ 固定資産合計 × 100 - 自己資本比率:X6 14.6%

-

総資本に対して自己資本の占める割合、つまり資本蓄積の度合いを示す比率で、高い程良い。

純資産合計 ÷ 負債純資産合計(総資本)× 100 - 営業キャッシュフロー:X7 5.7%

-

企業の営業活動により生じたキャッシュの増減を見る比率で、高い程良い。

営業キャッシュフロー(2期平均)÷ 100,000千円 - 利益剰余金:X8 4.4%

-

企業の営業活動により蓄積された利益のストックを見る比率で、高い程良い。

利益剰余金 ÷ 100,000千円

- Y点アップの対策

-

Y点については、相反する2面性を有する指標もあり、個別に対策を行ったことで、評点が単純に上がったり下がったりするものではないようです。

実際にシミュレーションを行い、点数がどのように変化するのかを検討する必要があります。- 負債科目を減らす

-

建設業の場合は未成工事受入金、いわゆる工事前渡金で負債が膨らむ場合があり、自己資本比率は低くなりがちとなる。

未成工事受入金が多いほど、点数が下がる。収益に振り替えることができる前渡金も「負債」科目のため、マイナス評価となる。

点数アップを望むのであれば、資金繰りが苦しくなっても、決算間際での未成工事受入金は可能な限り抑え、決算期を越えてからの入金に変更する。

資金繰りは苦しくないが、「未成工事受入金」が残ってしまう場合は、原資を短期借入金の返済にあてる。

「工事完成基準」から「工事進行基準」への変更は効果的だが、適用要件の確認が必要。(2021年4月1日以降に開始する事業年度から「収益認識基準」の適用対象となる事業者もあります。) - キャッシュフローの改善

-

「工事未払金」「買掛金」「未払金」「未払費用」など未払金が発生する場合は、可能な限り支払いを先延ばしにして手持ちの現金を多くし、キャッシュフローを良くする。

ただし工事未払金を少なくすると、負債回転期間(X2)の改善には効果があるが、営業キャッシュフロー(X7)は悪くなるなど、表裏一体の関係もあるので、シミュレーションにより適切な数値を求める必要がある。 - 完成工事未収入金・受取手形を回収

-

完成工事未収入金(売掛金)は、少ない方が点数が上がる。

公共工事の請負代金は、発注機関の検収合格後に全額支払われるのが原則であり、完成工事未収入金の多くなる3月決算法人は、一般的には、不利となることが多い。Y点アップの観点から、仕掛工事が少なく、売上債権が少ない「5月」「6月」を決算期とする。

また受取手形ではなく、現金で回収し、工事未払金や借入金の支払に充て、負債純資産合計を圧縮する。受取手形を裏書譲渡し、工事未払金等の支払いに充て、負債純資産合計を圧縮する方法もある。 - 科目の見直しを検討

-

貸付金利息があれば、「雑収入」ではなく「受取利息」へ振り替え、その結果、「支払利息」を少なくする。

役員・従業員の退職金は臨時的に発生する費用であるため、「特別損失」へ計上する。

現場災害や、地震、台風、火事、水害等の偶発的事故による損失は「完成工事原価」へ計上するのではなく「特別損失」へ計上する。営業利益も経常利益も上がる。