労働保険(雇用保険と労災保険)

- 労働者を1人でも雇えば、原則として労働保険(雇用保険、労災保険)が適用

-

労働者を1人でも雇えば、原則として労働保険(雇用保険、労災保険)が適用されます。

労働保険料とはこれらの保険料を指し、労災保険料は雇用主が、雇用保険料は雇用主と労働者の双方が負担します。

保険料は、その年度における申告の際に概算で申告・納付し、翌年度の申告の際に確定申告の上、精算することになっており、前年度の確定保険料と当年度の概算保険料(前払い)を併せて申告・納付します。

これを「年度更新」といい、労働基準監督署または都道府県労働局で手続きを行います。(ハローワークでは保険料の申告・納付は行っていない。)

そのため、翌年の年度更新においては、実際に支払った賃金をもとに前年度の労働保険料を確定します。

その結果、前年に概算で支払った保険料では足りないことが分かったならば不足分を支払い、払い過ぎていたなら新年度の保険料から差し引きます。

今年度分の労働保険料は概算保険料となっており、年度内の賃金見込み額から算定します。

年度更新の手続きは、「労働保険概算・確定保険料申告書」を所轄都道府県労働局か所轄労働基準監督署に保険料と共に提出し、申告・納付を行います。

銀行や郵便局などの金融機関でも提出できますが、口座振替にした場合、申告書だけを金融機関に提出することはできません。

労働保険料の納付は通常は一括で行いますが、金額などの条件を満たす場合には、3回に分割して納付することも可能です。 - 雇用保険の加入手続き

-

はじめに「労働保険保険関係成立届」を、事業所の所在地を管轄する労働基準監督署に提出します。

受理印を押された労働保険保険関係成立届事業主控及び確認書類等を添え、「雇用保険適用事業所設置届」と従業員数分の「雇用保険被保険者資格取得届」を事業所の所在地を管轄するハローワークに提出します。

事業所で新たに従業員を雇い入れることになった場合も、その都度、雇用保険被保険者資格取得届を管轄のハローワークに提出します。

提出の確認がなされた場合、「雇用保険被保険者証」とあわせて「雇用保険被保険者資格取得等確認通知書(被保険者通知用)」が交付されます。

事業主は確認通知書を被保険者本人に交付しなければならない。

雇用保険被保険者証は通常、正社員やパートで働いているときは会社側で保管し、退職すると本人に手渡されます。 - 雇用保険の適用基準(適用除外)

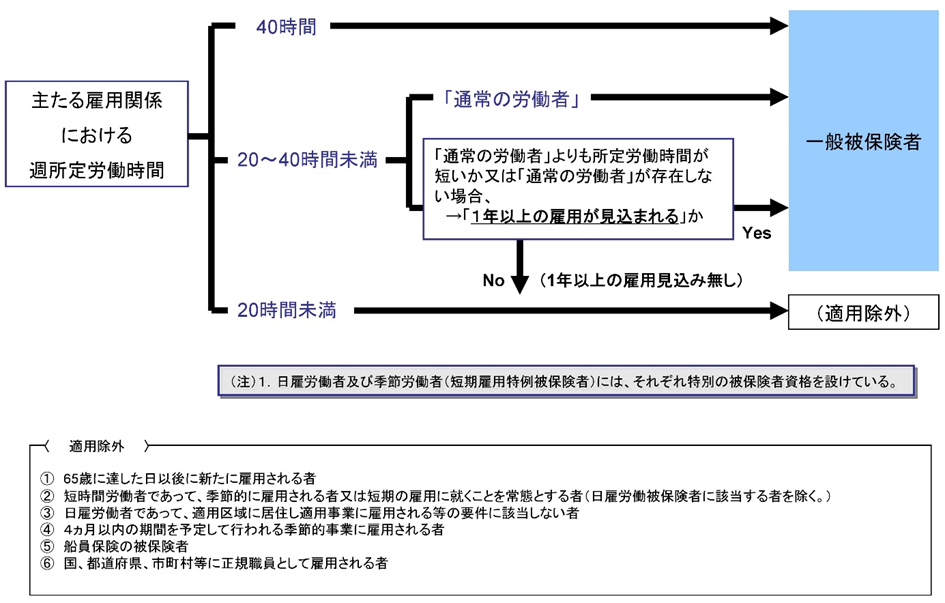

-

雇用保険の「被保険者」とは、代表取締役、取締役(部長・支店長など従業員としての雇用関係があると認められた場合を除く)、監査役等の法人の代表者以外の者、および原則として事業主と同居の親族以外の者であり、適用事業所に雇用される一定の条件を満たした労働者を指します。

雇用保険では、事業所で被保険者の資格取得手続きを行い、被保険者となっている従業員の一覧を台帳としてハローワークから提供を受けることができる仕組みがあります。

これまではこの事業所別被保険者台帳について、提供時点の被保険者(資格取得中)のほかに、退職等により資格を喪失した被保険者についても提供を受けることができましたが、現在は不要な個人情報の提供を行うことのないよう取り扱うこととするため、提供日時点で被保険者資格を取得中の被保険者についてのみ提供されます。 - 労働保険事務組

-

労働保険事務組合は、事業主の委託を受けて、事業主が行うべき労働保険の事務を処理します。労働保険料の金額にかかわらず、労働保険料を3回に分割納付できます。また、労災保険に加入することができない事業主や家族従事者なども、労災保険に特別加入することができます。

流れとしては、前年度に全ての労働者に支払った賃金を月ごとに集計し「賃金等の報告」を組合に行います。組合より「労働保険料等納入通知書」が通知されます。 - 法定外労働災害補償制度とは

-

法定外労働災害補償制度とは、業務や通勤に起因した労働者の負傷、疾病、障害、死亡などに対して、労働者災害補償保険法(労災保険法)による労災補償給付とは別に、企業が独自の立場から補償給付の上積みを行う制度です。

経営事項審査(経審)における法定外労働災害補償制度として加点評価をしてもらうためには、以下の5つの要件を満たす契約とする必要があります。

(自治体運用にて差異があります。)

① 保険期間に審査基準日が含まれていること。

② 保険対象工事が、すべての工事(共同体工事、海外工事は除く)であること。

③ 被保険者の範囲が、直接使用関係にある職員及び下請負人の直接の使用関係にある職員すべてであること。

④ 業務災害と通勤災害の両方を対象としていること。

⑤ 死亡及び労働災害保険の傷害等級第1級から第7級までを補償の対象としていること。

経審では法定外労災に加入により、必ず加点されるというわけではありません。

→もどる